El Boletín Oficial del Estado publicó el pasado 31 de enero la Orden ESS/86/2015 que desarrolla las normas de cotización a la Seguridad Social con efectos desde el 1 de enero de 2015, e incluye las reglas de cotización aplicables este año. Aunque no incluye novedades importantes, sí recoge la actualización de las cuantías aplicables, como la subida en un 0,25% de la base máxima del régimen general, así como las nuevas bases para autónomos, en casos de pluriempleo, contratos a tiempo parcial y empleados de hogar, entre otras.

Estas son algunas de las normas que desarrolla:

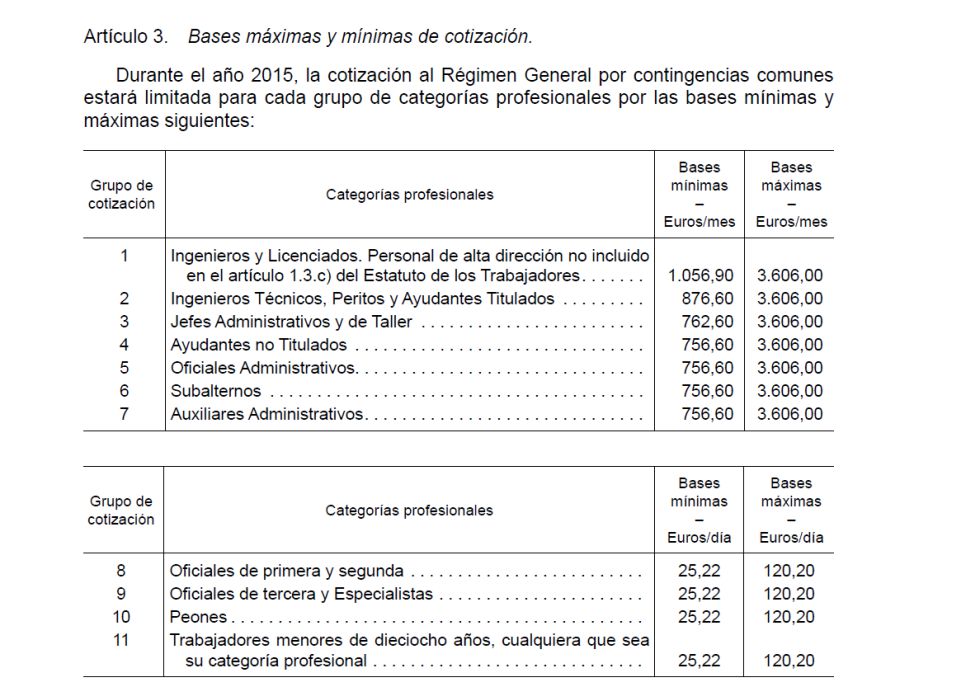

Régimen General

- Bases máximas y mínimas

La base máxima de cotización sube desde los 3.596,98 euros al mes de 2014 a los 3.606 euros en 2015, un 0,25% más (ver cuadro adjunto).

- Tipos de cotización

Contingencias comunes: 28.3 % (23.6% a cargo de la empresa y 4,7% al trabajador)

Horas extraordinarias: cotización adicional por horas extraordinarias motivadas por fuerza mayor se efectuará aplicando el tipo del 14,00 por 100, del que el 12,00 por 100 será a cargo de la empresa y el 2,00 por 100 a cargo del trabajador.

Cotización adicional por las horas extraordinarias que no tengan la consideración referida en el párrafo anterior se efectuará aplicando el tipo del 28,30 por 100, del que el 23,60 por 100 será a cargo de la empresa y el 4,70 por 100 a cargo del trabajador

Situación de pluriempleo

Se aplican las siguientes normas:

- Contingencias comunes: El tope máximo de las bases de cotización, establecido en 3.606,00 euros mensuales, se distribuirá entre todas las empresas en proporción a la remuneración abonada al trabajador en cada una de ellas. Cada empresa cotizará por los conceptos retributivos computables que satisfaga al trabajador. Tercera.. La base mínima correspondiente al trabajador, según su categoría profesional, se distribuirá entre las distintas empresas.

- Contingencias de accidentes de trabajo: El tope máximo de la base de cotización, establecido en 3.606,00 euros mensuales, se distribuirá entre todas las empresas en proporción a la remuneración abonada al trabajador en cada una de ellas. Segunda. El tope mínimo de cotización se distribuirá entre las distintas empresas y será aplicado para cada una de ellas en forma análoga a la señalada para el tope máximo.

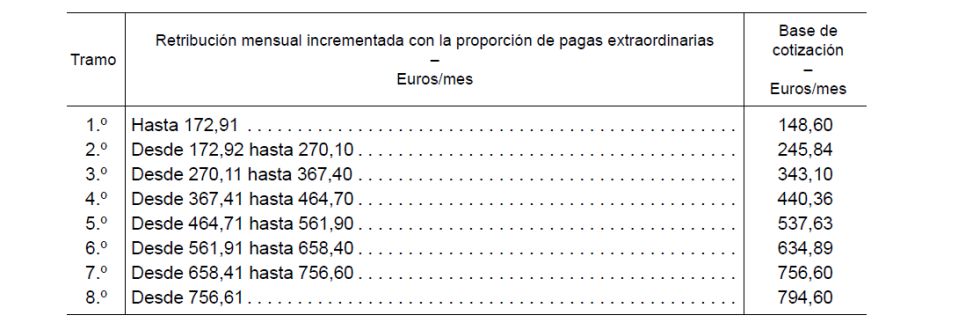

Régimen de Empleados hogar

Bases (ver cuadro adjunto)

Tipos: el tipo de cotización por contingencias comunes, sobre la base de cotización será el 24,7%, de los que el 20,60% corre a cargo del empleador y el 4,10 % a cargo del empleado.

Para la cotización por contingencias profesionales, se aplicará el tipo de cotización previsto en la tarifa de primas aprobada por la disposición adicional cuarta de la Ley 42/2006.

Contratos para la formación y el aprendizaje

Cotización a la Seguridad Social: cuota única mensual de 36,79 euros por contingencias comunes, de los que 30,67 euros serán a cargo del empresario y 6,12 euros a cargo del trabajador, y de 4,22 euros por contingencias profesionales, a cargo del empresario

Cotización al Fondo de Garantía Salarial: una cuota mensual de 2,33 euros, a cargo del empresario.

Cotización por formación profesional: cuota mensual de 1,28 euros, de los que 1,13 euros corresponderán al empresario y 0,15 euros al trabajador

Contratos a tiempo parcial

Bases de cotización:

Se computará la remuneración devengada por las horas ordinarias y complementarias en el mes a que se refiere la cotización, cualquiera que sea su forma o denominación, con independencia de que haya sido satisfecha diaria, semanal o mensualmente.

A dicha remuneración se sumará la parte proporcional que corresponda en concepto de descanso semanal y festivos, pagas extraordinarias y otros pagos que tengan una periodicidad en su devengo superior a la mensual o que no tengan carácter periódico y se satisfagan dentro del año 2015.

Si la base de cotización mensual fuese inferior a las bases mínimas o superior a las máximas se tomarán estas referencias como bases de cotización.

Autónomos

Bases de cotización:

Base mínima de cotización: 884,40 euros mensuales.

Base máxima de cotización: 3.606,00 euros mensuales

Menores de 47 años: La base de cotización para los trabajadores autónomos que, a 1 de enero de 2015, sean menores de 47 años de edad será la que elijan dentro de los límites de las bases mínima y máxima.

También la podrán elegir los autónomos que en esa fecha tengan una edad de 47 años y su base de cotización en el mes de diciembre de 2014 haya sido igual o superior a 1.926,60 euros mensuales, o causen alta en este Régimen Especial.

Los trabajadores autónomos que, a 1 de enero de 2015, tengan 47 años de edad, si su base de cotización fuera inferior a 1.926,60 euros mensuales no podrán elegir una base de cuantía superior a 1.945,80 euros mensuales, salvo que ejerciten su opción en tal sentido antes del 30 de junio de 2015, lo que producirá efectos a partir del 1 de julio del mismo año, o que se trate del cónyuge supérstite del titular del negocio

Mayores de 48: La base de cotización de los trabajadores autónomos que, a 1 de enero de 2015, tengan cumplida la edad de 48 o más años estará comprendida entre las cuantías de 953,70 y 1.945,80 euros mensuales, salvo que se trate del cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de este, haya tenido que ponerse al frente del mismo y darse de alta en este Régimen Especial con 45 o más años de edad, en cuyo caso la elección de bases estará comprendida entre las cuantías de 884,40 y 1.945,80 euros mensuales.

No obstante, la base de cotización de los trabajadores autónomos que con anterioridad a los 50 años hubieran cotizado en cualquiera de los regímenes del sistema de la Seguridad Social cinco o más años, tendrán las siguientes cuantías:

a) Si la última base de cotización acreditada hubiera sido igual o inferior a 1.926,60 euros mensuales, se habrá de cotizar por una base comprendida entre 884,40 euros mensuales y 1.945,80 euros mensuales.

b) Si la última base de cotización acreditada hubiera sido superior a 1.926,60 euros mensuales, se habrá de cotizar por una base comprendida entre 884,40 euros mensuales y el importe de aquélla incrementado en un 0,25 por 100, pudiendo optar, en caso de no alcanzarse, por una base de hasta 1.945,80 euros mensuales

Casos especiales dentro del régimen de autónomos:

- Trabajadores autónomos que tengan a su servicio 10 o más trabajadores por cuenta ajena: la base mínima de cotización tendrá una cuantía igual a la prevista como base mínima para los trabajadores encuadrados en el grupo de cotización 1 del Régimen General que, para el año 2015, está fijada en 1.056,90 euros mensuales

Los trabajadores autónomos incluidos en este régimen especial durante los 12 primeros meses de su actividad a contar desde la fecha de efectos de dicha alta, tendrán una base mínima de cotización de cuantía igual a la prevista como base mínima para los trabajadores encuadrados en el grupo de cotización 1 del Régimen General, fijada para el año 2015 en 1.056,90 euros mensuales

- Caso de pluriactividad con jornada laboral a tiempo completo o a tiempo parcial superior al 50%: las cuantías correspondientes a los distintos porcentajes de la base de cotización por la que podrán optar los trabajadores serán 442,20 euros, cuando la base elegida sea del 50 por ciento de la base mínima de cotización; 663,30 euros, cuando se corresponda con el 75 por ciento, y 751,80 euros, cuando coincida con el 85 por ciento de dicha base mínima